热点资讯

热点资讯欧洲杯2024官网PB为1.7倍/2%-欧洲杯2024官网-投注入口欢迎您&

开端:海通征询之策略欧洲杯2024官网

核心论断:①底部信号1:宽基指数接近2/5低点,估值、风险溢价处在历史底部;近半行业估值创岁首以来新低,回吐2/5以来沿途涨幅。②底部信号2:历史市集见底挨次高股息股>宽基指数>基金重仓股,面前高股息板块调节也曾显耀,后续不雅察能否企稳。③国外流动性环境已改善,国内计策或不得不发,表里积极身分共振望推动股市核心抬升,结构上爱好事迹占优的高端制造。

哪些底部信号已出现?

近期A股延续5月下旬以来的休整趋势,上证综指、沪深300、创业板携带位也曾接近本年2月初的低点,不少投资者柔和面前A股是否也曾接近阶段性底部。本文从指数和行业层面分析面前有哪些底部信号也曾出现。

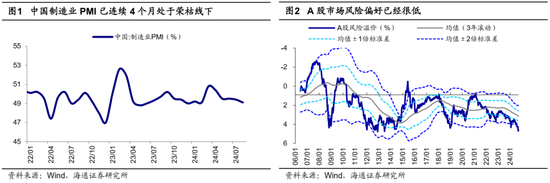

本年5月以来国内宏不雅基本面复苏过程偏弱,制造业PMI已赓续4个月处于隆替线下。从8月的经济数据来看,在极点天气多发、国内末端需求偏弱等身分影响下,坐褥、花费和投资王人有小幅波动。其中8月工增同比增长4.5%,较7月小幅下行,赓续第四个月回落;8月社零当月同比增速为2.1%,相似较7月的2.7%有所回落。经济基本面面对的短期扰动使得A股市集热诚明显走弱,主要指数均堕入休整。

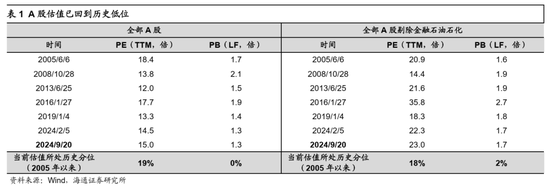

面前A股宽基指数接近2月低点,估值等考虑披露股市处在底部区域。近期宏不雅环境的阶段性转弱使得A股市集的热诚及风险偏好出现了相应的调节,宽基指数自5月下旬以来握续走低,也曾接近本年2月初的低点。5月下旬于今上证指数最大跌幅为15%、沪深300为15%、创业板指为19%。从A股的估值来看,面前也曾接近本年2月初的位置。放胆2024/9/20,沿途A股PE(TTM,下同)/自05年来从低到高分位数鉴别为15.0倍/19%,PB(LF,下同)为1.3倍/0%;沿途A股非金融石油石化PE/自13年来分位数为23.0倍/18%,PB为1.7倍/2%。

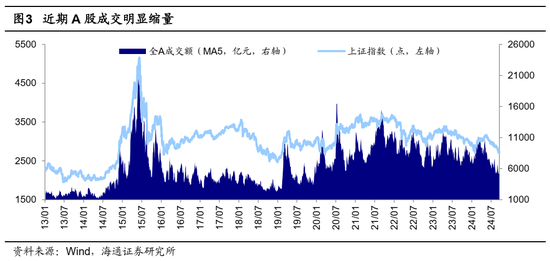

从破净率、风险溢价、股债收益比等多个考虑来看,市集风险偏好和热诚也曾处在大的底部区域。放胆2024/09/20,沿途A股破净率为15.9%,也曾高于2005-2019年五次熊市底部时的破清水平均值的11.3%。A股风险溢价率(1/沿途A股PE-10年期国债收益率)为4.6%、处05年以来从高到低0.3%分位,3年移动视角下已处于均值+2倍表率差以上;A股股债收益比(沿途A股股息率/10年期国债收益率)为0.84、处05年以来最高分位,3年移动视角下相似处于均值+2倍表率差以上,可见市集的风险偏好已处在底部。面前A股估值处在历史低位,市集风险偏好也曾很低,投资者的悲不雅热诚浓厚,最近一段时期A股成交缩量。8月以来已有5个交游日沿途A股成交额降至5000亿以下,其中24/8/13最低时降至4799亿、创2020年5月以来新低;8月以来全A日均成交额为5816亿元,较岁首至7月时间缩量近三成。

行业层面来看,近半数行业已沿途回吐2月初以来的涨幅。跟着5月以来市集堕入调节,一些行业指数也曾创下本年2月初以来的新低。放胆24/09/20,从31个申万一级行业看,有13个行业指数也曾低于本年2月初时的指数低点,即沿途回吐了2月初后的涨幅、平均回吐幅度为1.27;其余18个行业2月初后的涨幅也已回吐泰半,平均回吐幅度为0.72,其中社会服务(回吐0.97,下同)、石油石化(0.95)、传媒(0.93)行业指数和2月初时的低点也曾很接近。

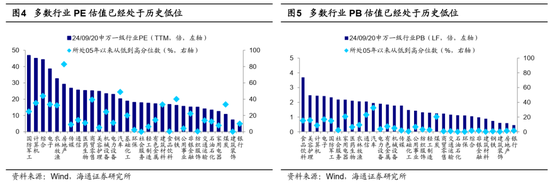

从行业估值看,过半行业估值创下2月以来新低。放胆2024/9/20,申万一级行业中PE(TTM)低于本年2月初水平的行业数目占比为32%,其中社会服务(PE为17.8倍/处05年以来0.06%分位)、建筑荫庇(7.3倍/0.1%)、食物饮料(16.8倍/0.2%)行业PE估值已接近05年以来最低水平。PB(LF)低于本年2月初的行业数目占比为52%,其中环保(PB为1.11倍/处05年以来0.1%分位)、石油石化(1.12倍/0.1%)、建筑材料(0.89倍/0.13%)行业PB估值已接近05年以来最低水平。概述以上,从宽基指数、行业层面的股价、估值等情况来看,面前A股也曾处在底部区域。

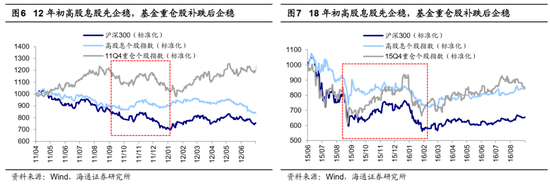

另外,回归历次A股大盘企稳见底阶段行业结构特征,可以发现有在高股息板块领先横盘企稳,随后指数见底,而基金重仓股会在补跌后见底企稳的规矩。举例12年1月市集底部时,高股息股在11年9月见底、随后震撼上行,而沪深300指数一直跌到12/01/05才见底,基金重仓股指数见底更迟、在12/01/18见底;又如16年1月市集底部时,高股息股在15年8月已基本企稳、随后横盘震撼,沪深300指数和基金重仓股见底时期更晚、在16年1月末,其中基金重仓股跌幅更大。从面前的盘面特征来看,高股息板块跌幅也曾较为明显,基金重仓股仍鄙人跌。24年5月中下旬市集调节以来,高股息板块调节明显,时间中证红利最大跌幅为19.3%,同期沪深300为15.0%;高股息板块研究行业中除银行回撤较小外,煤炭(最大跌幅26.5%,下同)、有色金属(27.2%)、石油石化(22.3%)等高股息板块调节也曾相比显耀。可见高股息板块着落已绝顶明显,后续不雅察高股息板块能否缓缓企稳。同期,近期部分基金重仓股仍鄙人跌。5月A股休整于今,万得基金重仓指数跌幅更大,时间沪深300最大跌幅为15%,同期基金重仓指数为19%。

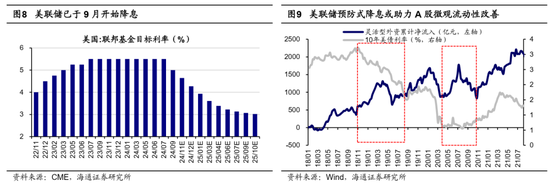

国外流动性环境也曾改善,国内计策发力或已不得不发。近期宏不雅环境阶段性转弱使得A股投资者热诚降温,市集延续本年5月下旬以来的休整蓄势,往将来看,好意思联储降息已落地,后续或助力A股流动性改善;同期国内计策正缓缓发力,有望推动宏微不雅基本面回升。海表里积极身分重复之下,或推动A股市集指数核心有所抬升。

国外方面,好意思联储降息已落地,后续外资或阶段性回流。近期好意思国通胀及劳动数据已为好意思联储降息铺平了谈路,9月好意思联储议息会议晓示降息50BP。好意思联储经济预期节录披露,好意思国经济预期走弱,恬逸率预期上行,通胀率预期下行,咱们合计后续降息或有望延续。阐发CME不雅察披露,放胆9月19日,市集预期好意思联储11月简略率降息25BP,12月简略率降息50BP。本次好意思联储肃肃式降息或有助于A股流动性改善,推动A股上行。一方面,咱们在《本轮好意思联储降息特色及对A股的影响-20240916》中建议,近两年中好意思央行货币计策周期出现一定错位,将来好意思联储降息或有望迟缓弥合这种计策错位,跟着中好意思利差和东谈主民币汇率压力缓解,国内货币计策空间或迟缓掀开,助力A股宏不雅流动性建设;另一方面,咱们在《若国外流动性宽松,A股外资能否回流?-20240901》中指出,国外流动性宽松对A股外资或有短期影响,将来国外流动性改善可能甚至天真型外资在短期回流,推动A股微不雅流动性改善。

国内方面,稳增长计策落地有望推动宏微不雅基本面回暖。近期经济数据建设有逶迤,上市公司中报数据也披露全A盈利在低基数下弱回升,响应着宏微不雅基本面建设仍面对一定压力。而近期稳增长计策正在缓缓加码,9月19日发改委暗示宏不雅计策将限定加力、愈加精确,加强逆周期移动,并当令推出一批增量计策举措。花费方面,8月商务部印发《对于进一步作念好汽车以旧换新责任的示知》后,近期北京、上海、广东、天津等地已从补贴表率、补贴范围、资金支握等多方面积极响应汽车“以旧换新”责任,支握汽车花费增长。地产方面,9月20日北京再度优化地产计策,取消凡俗住宅和超卓俗住宅表率,这将有助于推动改善性住房需求开释。8月地产基本面数据披露,地产供需两头均仍在调节中,地产研究产业在国内经济中占比仍然较大,若地产基本面握续下滑也将使经济建设面对更大压力,咱们合计后续地产计策或有进一门径整的可能,支抵制户住房需求开释。

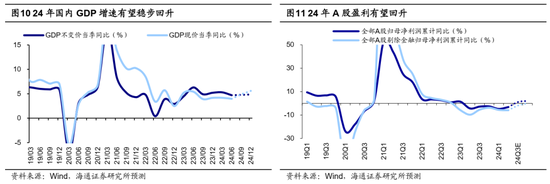

往后看,咱们合计或还存在着三重身分推动基本面和预期回暖:一是财政有望发力提振内需,面前我国财政开销仍有发力空间,730政事局会议建议“赶早储备并当令推出一批增量计策举措”,将来外围身分变化或为我国财政发力提供机会;二是我国中高端制造在供需上风复古下,有望为外轮回带来新增长点;三是校正有望提振预期开释红利,面前我国经济和股市信心不足,经济体制校正和本钱市集校正股东值得期待。跟着近期稳增长计策落地重复将来以上三大身分出现积极变化,后续我国宏不雅基本面有望企稳,勾搭海通宏不雅预测,24年国内骨子GDP同比增速有望达5%,落实到微不雅层面,咱们瞻望24年全A归母净利润同比增速有望达到2%。

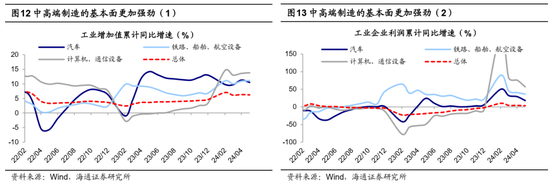

行业建立维度,中国上风制造或成股市中期干线。跟着下半年基本面和资金面改善,基本面更优的中国上风制造有望成为股市中期干线。《中共中央对于进一步全面真切校正、股东中国式当代化的决定》中指出,“要健全因地制宜发展新质坐褥力体制机制,健全促进实体经济和数字经济深度交融轨制”,中期维度看,围绕高水平科技自立自立,中国上风制造有望成为引颈新质坐褥力发展的蹙迫板块,具体可柔和具备基本面上风的中高端制造和AI技巧驱动的科技制造。

中高端制造方面,面前中高端制造研究行业基本面占优,将来中高端制造需求空间广袤,汽车、家电、机械有望受益。从需求端看,研究范围表里需求有望迎来共振:外需方面,新兴国度需求重生且对中国的依赖度较高,或是中国出口新增量;内需方面,8月24日商务部等4部门发布对于进一步作念好家电以旧换新责任的示知,新一轮家电以旧换新追究开动,阐发国度发改委,每年我国汽车、家电换代需求在万亿元以上司别,补贴刺激下汽车、家电等范围花费有望受到提振。从供给端看,面前我国高端制造领有产业集群上风、工程师红利和技巧积攒等上风。此外,近期好意思国大选省略情味加重使得市集担忧后续中好意思买卖或受影响,5月市集调节以来中高端制造板块调节幅度已较大,咱们合计,板块中受中好意思关系扰动偏小且能通过欧盟、东盟等收尾对冲的范围性价比或已较高,或可柔和家电、汽车零部件等中端制造范围。

科技制造方面,在计策利好和技巧改进双重驱动下,将来科技制造研究范围有望进一步受益,具体细分范围中可柔和以下范围:一是AI技巧赋能推动花费电子复苏。AI技巧的期骗正不息催生AI手机、AI PC等末端的改进,花费电子行业的复苏趋势缓缓明显,IDC瞻望跟着新的芯片和用户使用场景的快速迭代,新一代AI手机所占份额将在2024年后连忙攀升,2027年达到1.5亿台,市集份额跨越50%。二是AI波澜带动半导体周期回升。AI技巧的性能股东对要道半导体元件的需求具备促进作用,当今来看群众半导体周期已处在明显回升趋势中。三是财政发力配景下的数字基建研究范围。近期宇宙各大城市“车路云一体化”示范名目已开动,计策利好下研究路侧基建建设有望提速。阐发前瞻产业征询院的预测,2028年我国车路协同业业市集将达到2448亿好意思元,23-28年复合增长率为13%。

风险教导:稳增长计策落地过程不足预期,国内经济建设不足预期。

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:江钰涵 欧洲杯2024官网